Dette er del 2 i en serie som tar for seg hvordan du enkelt kommer i gang med Ajour Office.

Etter å ha tilpasset virksomheten i steg 1, og dersom du vil føre komplett regnskap, er det nå naturlig å fortsette med å registrere grunnlagsdataene i regnskapet: Inngående balanse eller eventuelt råbalanse. Det er imidlertid ikke påkrevd å registrere dette før du begynner å registrere ordinære kjøp og salg.

Hvis du ikke tenker å føre regnskap, kan det likevel være ønskelig å registrere inngående kundefordringer (utestående fakturaer) slik at disse kan følges opp videre i Ajour Office. Ellers er dette steget ikke nødvendig og du kan gå rett til steg 3.

Inngående balanse registrerer du ved føring fra begynnelsen av året. Starter du fra et senere tidspunkt, etter at en del av regnskapsåret allerede er ført av regnskapsbyrå eller i et annet system, registrerer du en råbalanse, som er en oppsummering av føringene til dette tidspunktet. Råbalansen kalles også saldobalanse.

Inngående balanse = Utgående balanse fra året før

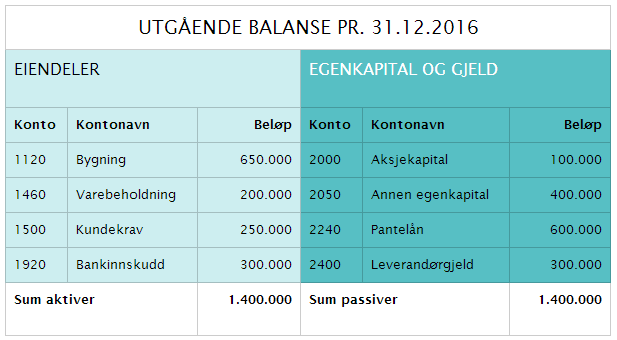

Dersom du skal starte regnskapsføringen fra 1.1., må du registrere balansepostene, dvs. beholdningene av eiendeler, gjeld og egenkapital per første dato i regnskapsåret. Disse opplysningene finnes i fjorårets utgående balanse, datert 31.12. som du får fra forrige regnskapsfører sammen med oversikt over kundekrav og leverandørgjeld spesifisert på hver kunde og hver leverandør. Kundekravene er en detaljering kunde for kunde av konto 1500 Kundekrav, og leverandørgjeldspostene er en tilsvarende detaljering av konto 2400 Leverandørgjeld.

Eksempel:

Hva er en balanse?

Balansen er en status over hva pengene er brukt til (eiendeler) og hvor de har kommet fra (egenkapital eller gjeld). Eiendelene kalles også aktiver og oppføres på debetsiden (til venstre) i balansen. Tilsvarende kalles egenkapital og gjeld for passiver og oppføres på kreditsiden (til høyre) i balansen. Passivasiden forteller hvem som har finansiert aktivasiden. Egenkapitalen viser eiernes andel av aktivapostene. Periodens resultat (inntekter – kostnader) legges til egenkapitalen. Resultatregnskapet er altså bare en spesifisering av endringen i egenkapital i løpet av en periode.

Alle forretningstransaksjoner har en dobbel virkning på balansen, slik at den alltid nettopp holdes i balanse. For eksempel vil et kontantkjøp både redusere kontantbeholdningen (eiendel/aktiva) og redusere resultatet (egenkapital/passiva). Dette prinsippet kalles også for dobbelt bokholderi.

Etter hvert som en foretar kjøp, må en vurdere om kjøpet skal aktiveres (behandles som en investering snarere enn en kostnad) og oppføres som eiendel på balansen eller ikke. Ved aktivering kommer kostnaden først senere, som avskrivninger.

I dette eksemplet har vi tatt med bare tilstrekkelig mange og typiske kontoer for å vise prinsippene for hvordan vi registrerer den inngående balansen. I tillegg er det oppgitt følgende:

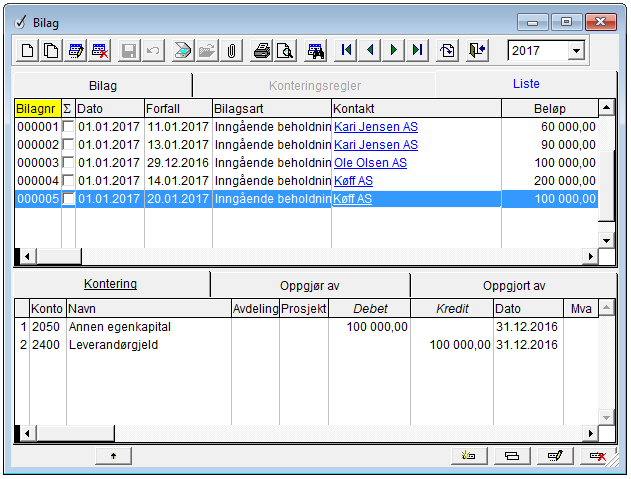

Konto 1500 Kundekrav består av følgende enkeltkrav: Ole Olsen AS på kr 100.000 bestående av én (utgående) faktura, og Kari Jensen AS på kr 150.000 som består av to (utgående) fakturaer på henholdsvis kr 60.000 og kr 90.000

Leverandørgjelden på konto 2400 er i sin helhet til Køff AS. Den er satt sammen av to (inngående) fakturaer på henholdsvis kr 200.000 og kr 100.000

I Ajour Office er det slik at man ikke kan involvere flere kunder eller leverandører i samme bilag. Dette betyr at den inngående beholdningen på konto 1500 Kundekrav og 2400 Leverandørgjeld må akkumuleres fra separate bilag per kunde og leverandør. Man må altså føre minst ett bilag per kunde som utgjør kundekravene og tilsvarende per leverandør som utgjør leverandørgjelden.

Om man kjenner hver utestående faktura som totalkravet på kunden består av, kan programmet automatisere bilagsføringen av disse inngående enkeltkravene ved at man reetablerer fakturaene fra fakturadelen. Da vil man også senere eventuelt kunne purre og renteberegne disse kravene. Tilsvarende om man kjenner hver ubetalt regning som totalgjelden på leverandøren består av, kan programmet automatisere bilagsføringen av disse inngående enkeltpostene ved at man reetablerer de inngående fakturaene fra regningsdelen.

Registrering av kundekravene

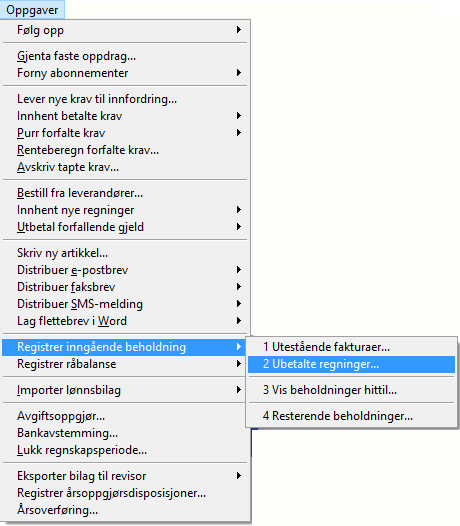

Vi starter med å registrere den første utestående fakturaen på Kari Jensen AS, faktura 99906 fra Oppgaver-menyen:

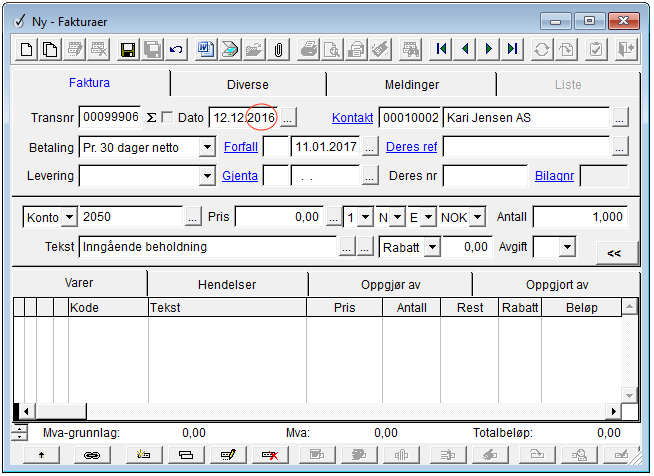

Programmet henter da opp fakturaskjermbildet klart til en ny faktura og vi angir fakturadatoen 12.12.2016, som gjør at programmet forstår at dette dreier seg om en inngående balanse siden det aktive året er 2017. Derfor får vi nå også tilgang til feltet Transnr, dvs. fakturanummeret, hvor vi skriver inn 99906.

Videre angir vi kundens navn i feltet Kontakt og trykker Enter eller Tab. Siden kontakten ikke finnes allerede, spør programmet om vi ønsker å opprette den nå og vi velger Ny for å åpne et nytt kontaktkort med navnet på kunden ferdig utfylt. Vi angir kundens adresse og eventuelle andre opplysninger og klikker så Lagre-knappen for å returnere til fakturaskjermbildet. Her angir vi så forfallsdatoen fra fakturaen.

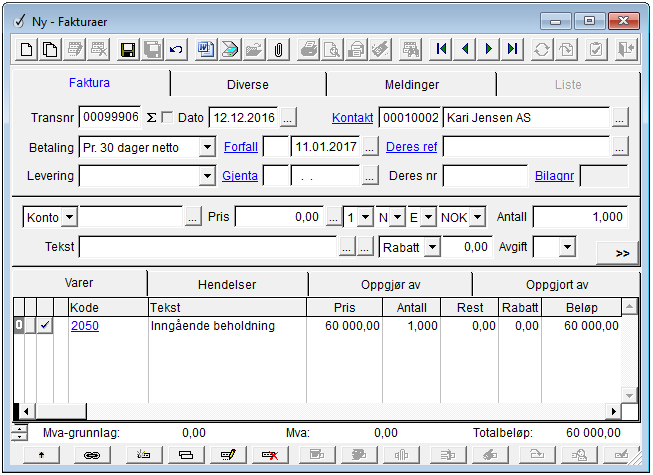

Ved reetablering av en utestående faktura angis varelinjene samlet som én linje med kontokode i stedet for varekode. Derfor har programmet allerede lagt klar 2050 Inngående beholdning i feltet Konto, siden det jo vet at dette er en inngående balansepost:

I feltet Pris legger vi inn brutto fakturabeløp, kr 60.000. Merk at vi ikke skal angi noe i feltet Avgift siden en eventuell merverdiavgift er registrert tidligere:

Klikk så Ins-knappen ![]() for å legge registreringen ned på skillekortet Varer:

for å legge registreringen ned på skillekortet Varer:

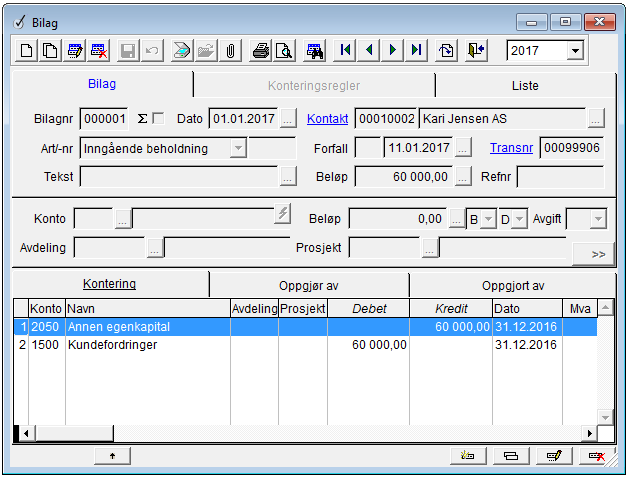

Da er den første utestående fakturaen ferdig og vi klikker Lagre-knappen ![]() for å bilagsføre den.

for å bilagsføre den.

Her er bilaget som programmet oppretter automatisk i det vi lagrer fakturaen. Bilaget er linket til fakturatransaksjonen via feltet Transnr:

Registrer de neste tilsvarende

For å registrere den neste utestående fakturaen på Kari Jensen AS, klikker vi Ny-knappen ![]() om vi har fakturaskjermbildet oppe fremdeles eller velger samme opsjon fra Oppgaver-menyen som sist. Faktura 99928 på kr 90.000 registreres tilsvarende. Pass på at du endrer datoen til 14.12.2016 og skriver inn fakturanummeret som transnummer. Programmet oppretter bilaget når du lagrer fakturaen.

om vi har fakturaskjermbildet oppe fremdeles eller velger samme opsjon fra Oppgaver-menyen som sist. Faktura 99928 på kr 90.000 registreres tilsvarende. Pass på at du endrer datoen til 14.12.2016 og skriver inn fakturanummeret som transnummer. Programmet oppretter bilaget når du lagrer fakturaen.

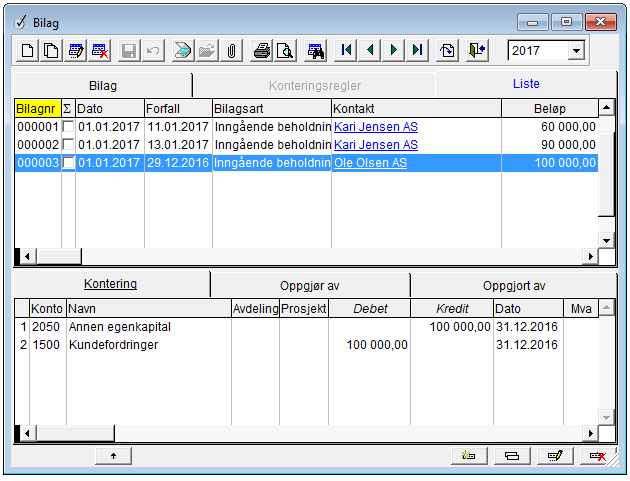

Den siste utestående fakturaen på kr 100.000 til Ole Olsen AS registreres deretter på tilsvarende vis. Pass igjen på at du endrer datoen til 19.12.2016 og får tilgang til transnummeret for å legge inn 99977 der. Ole Olsen AS opprettes deretter som kontakt. Igjen oppretter programmet bilaget når du lagrer fakturaen.

Her ser vi de tre bilagene ferdig registrert, med konteringsdetaljene til bilag 3:

Registrering av leverandørgjelden

Vi skal så registrere de to ubetalte regningene til Køff AS og starter med nr. 3685581 på kr 200.000, igjen fra Oppgaver-menyen:

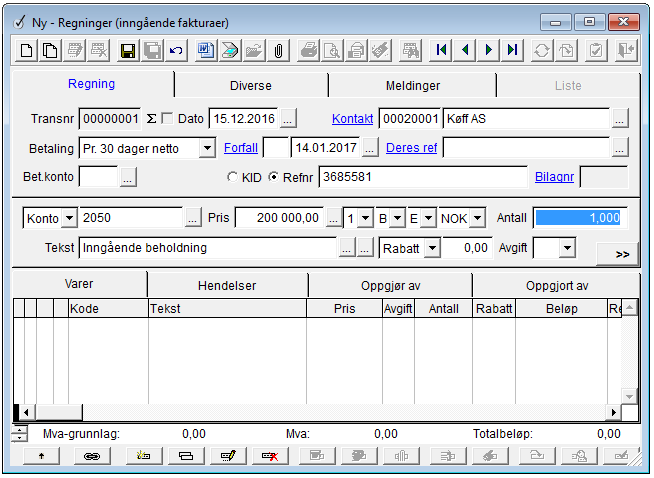

Programmet henter da opp regningsbildet klart til en ny regning (inngående faktura) og vi endrer datoen til 15.12.2016 for at programmet skal oppfatte dette som en inngående balansepost. Deretter skriver vi navnet Køff AS i Kontakt og trykker Enter eller Tab for å få opprette leverandøren. Tilbake i regningsskjermen fyller vi inn forfallsdatoen og leverandørens fakturanummer i feltet Refnr.

Vi ser at programmet har lagt klar konto 2050 Inngående beholdning som tidligere og vi taster 200.000 i Pris og er så klare til å legge ned linjen ved hjelp av Ins-knappen ![]() og deretter lagre regningen ved å klikke Lagre-knappen

og deretter lagre regningen ved å klikke Lagre-knappen ![]() .

.

Når vi lagrer regningen, oppretter programmet bilaget (bilag 4 i listen nedenfor) automatisk.

Registrer den neste tilsvarende

Vi fortsetter med å registrere den siste ubetalte regningen 3686732 fra Køff AS på tilsvarende måte og lagrer den. Ajour Office oppretter da igjen bilaget automatisk og vi ser at vi nå har i alt fem bilag:

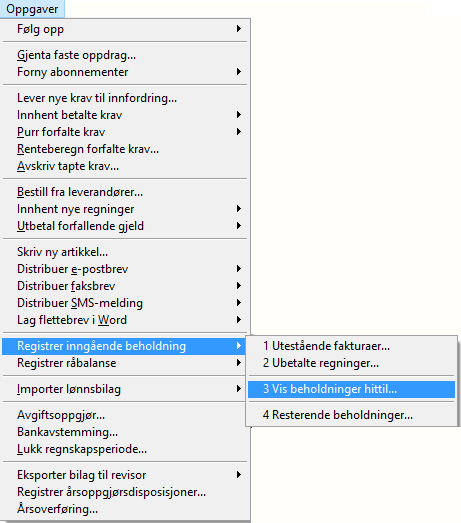

Inngående beholdninger hittil

Vi er nå ferdige med å registrere alle kundekrav og all leverandørgjeld og vil se på beholdningene hittil:

Dette bringer opp rapportdialogen for Saldobalanse som vi alternativt kunne valgt også fra Rapporter-menyen. Vi aksepterer datorammen som foreslås (hele året) og klikker OK for en forhåndsvisning av rapporten:

Hva er en saldobalanse?

Saldobalanse er en opplisting av alle balansepostene konto for konto hvor eiendelene (debetsiden) listes positivt, mens egenkapital og gjeld (kreditsiden) listes negativt slik at summen totalt blir 0 (null).

Hvis en eiendelskonto står oppført med positivt tall betyr det at dens beholdning er positiv. Hvis en egenkapital- eller gjeldskonto står oppført med negativt tall betyr det at beholdningen er positiv. Man sier også at eiendelskontoene har sin beholdning til debet, mens egenkapital- og gjeldskontoene har sin beholdning til kredit.

Smart huskeregel:

For å øke en eiendel, må man føre til debet på kontoen, mens for å øke egenkapital eller gjeld må man føre til kredit på kontoen.

Husk også at resultatkontoer egentlig er egenkapitalkontoer og inntekter føres derfor til kredit (øker egenkapitalen), mens kostnader føres til debet (minker egenkapitalen).

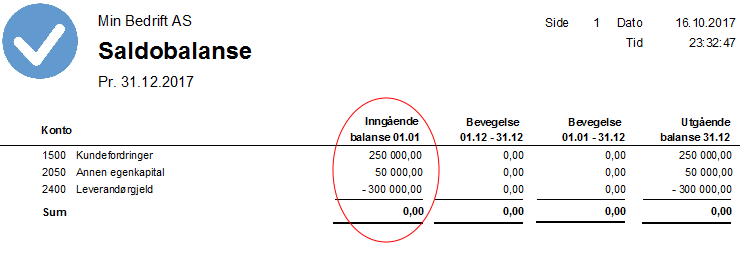

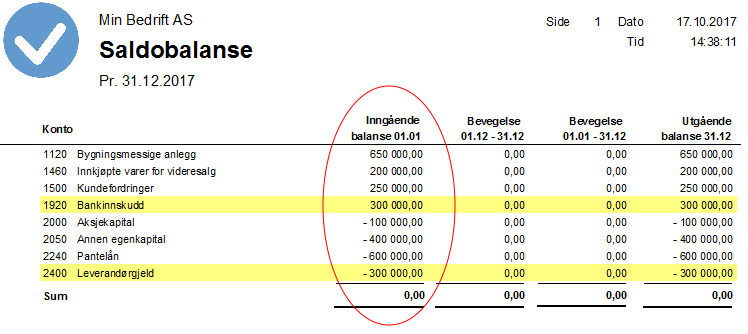

Vi ser at vi har fått registrert kr 250.000 på konto 1500 og kr 300.000 på konto 2400. Det siste tallet er merket med minus, som betyr at det hører hjemme på kreditsiden i balansen. Vi konstaterer at vi nå har fått med oss alt på disse to kontoene som skal med i den inngående balansen.

I tillegg viser rapporten at det hittil er registrert kr 50.000 på konto 2050 Annen egenkapital. Dette beløpet er et debetbeløp. Altså har vi for øyeblikket negativ egenkapital (siden positivt tall for kreditside-elementer betyr at beholdningen er negativ). Hvordan forklarer vi dette? Vi husker at motposteringen til alle inngående beholdningsbilag er nettopp konto 2050. Vi har registrert i alt fem bilag hittil: Tre på konto 1500 med tilsammen kr 250.000 (til debet) og samme beløp til kredit konto 2050. Så har vi registrert to bilag på konto 2400 med tilsammen kr 300.000 (til kredit) og med samme beløp til debet konto 2050. Summen på konto 2050 er da: – 250.000 + 300.000 = + 50.000.

Registrering av resterende beholdninger

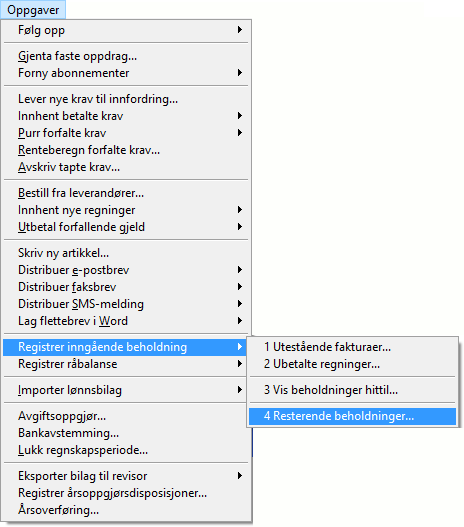

Etter at vi nå er ferdige med reskontropostene (1500 og 2400), kan vi ta de resterende beholdningene i ett, igjen fra menyen Oppgaver > Registrer inngående beholdninger:

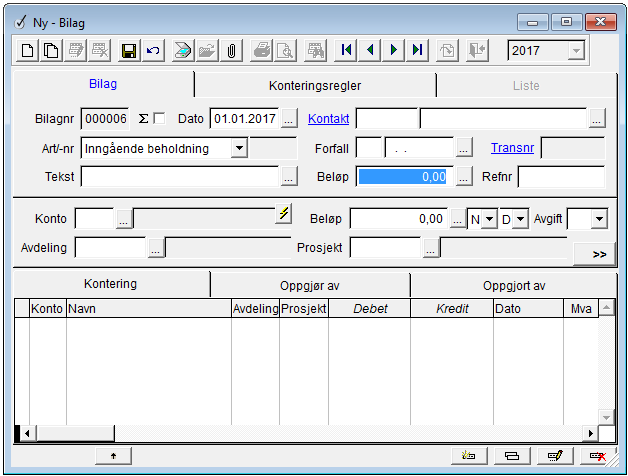

Programmet henter da opp bilagskjermen klar for et nytt bilag med Dato satt til 1.1.2017 som er riktig og Art Inngående beholdning valgt for oss. Vi legger ikke inn noe i Beløp.

Vi finner så fram den utgående balansen igjen:

Registreringen av de resterende beholdningene skjer nå konto for konto via midtdelen av bilagskjermen ved at vi der angir Konto, Beløp og velger om konteringen skal til Debet eller Kredit og til slutt klikker Ins-knappen ![]() for å legge konteringen ned på skillekortet Kontering.

for å legge konteringen ned på skillekortet Kontering.

Husk at vi allerede er ferdig med konto 1500 og 2400, som altså ikke skal med nå. Vi må også huske på at egenkapitalen står 50.000 i minus etter registreringen av reskontropostene, noe vi må kompensere for nå.

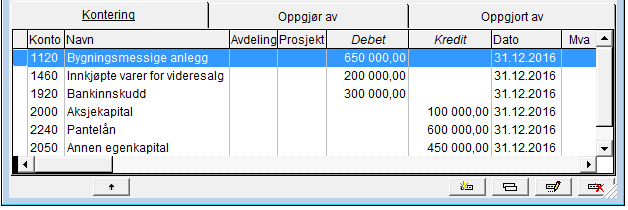

Vi begynner med å angi første konto, 1120 Bygning:

og fortsetter til alle konteringene er på plass:

Til slutt skal vi ha ført like mye til debet som til kredit i bilaget og vi avslutter ved å klikke Lagre-knappen ![]() på knapperaden øverst i skjermbildet.

på knapperaden øverst i skjermbildet.

Inngående beholdninger hittil

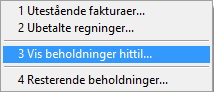

Vi kan nå kontrollere det endelige resultatet av alle registreringene våre, enten ved å velge 3 – Vis beholdninger hittil… fra Oppgaver > Registrer inngående beholdning eller fra Rapporter > Saldobalanse:

Registrere råbalanse

Om du overtar regnskapsføringen etter at en del av regnskapsåret allerede er ført av regnskapsbyrå eller i et annet system, registrerer du i stedet en råbalanse, som er en ordinær saldobalanse fram til overtakelsesdatoen.

Skal du overta regnskapsføringen fra f.eks. 1. juli, trenger du et sammendrag av alt som er registrert i løpet av perioden fram til og med 30. juni. Det er dette sammendraget som kalles råbalanse. Den inneholder de oppsummerte tallene, konto for konto, av de inngående beholdningene og alle posteringene fram til vedkommende dato. Du trenger også oversikt over kundekrav og leverandørgjeld spesifisert på hver kunde og hver leverandør på samme dato.

Vent med å overta til alle bilag som hører hjemme i perioden fram til 30.6. er kommet på plass, også oppgjørsbilaget for merverdiavgift.

Råbalansebilagene blir ordinære bilag. De skal dateres 30.6. i vårt eksempel.

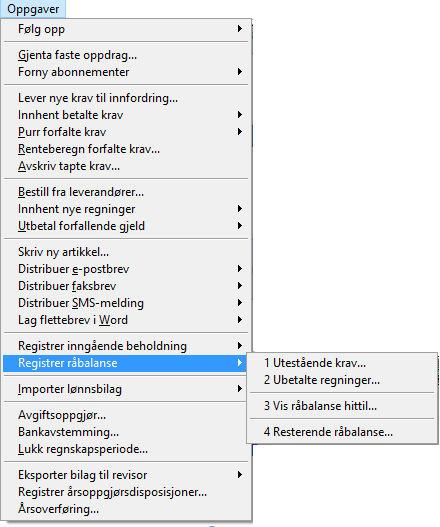

Start med å velge Registrer råbalanse fra Oppgaver-menyen. Der finner du en parallell til å registrere de inngående beholdningene som vi har vist ovenfor. Start med 1 – Utestående krav, forsett med 2 – Ubetalte regninger, 3 – Vis råbalanse hittil og avslutt med 4 – Resterende råbalanse:

Registrering av 4 – Resterende råbalanse kan gjøres i ett bilag, Vi anbefaler likevel at du splitter det opp i flere om det er mange kontoer involvert. Dette kan du gjøre ved at du velger denne opsjonen flere ganger. Det blir da lettere å håndtere hvert bilag, spesielt om du må korrigere noe. Legg merke til at det ikke skal angis avgiftskode på noen kontering. Programmet hinder deg i det. Årsaken er selvsagt at avgiftsregistreringen er foretatt da de enkelte bilag ble registrert i periodene før du overtok.

Ajour Office holder rede på saldoen i hvert bilag og til hvilken side saldoen skal konteres. Motkontoen vil alltid være konto 2050 i disse bilagene som ved registrering av inngående beholdning.

Ajour

Vi hjelper småbedrifter å lykkes

Med Ajour Office klarer du både å drive firmaet, fakturere og føre regnskapet selv!

Har du spørsmål eller kommentarer? Send oss en melding her på siden, diskuter i Ajour Brukerforum eller spør vår regnskapsfører.