For at en tjeneste skal kunne importeres må den være såkalt fjernleverbar. Ved import av fjernleverbare tjenester som ville vært avgiftspliktige ved innenlands omsetning, påløper det merverdiavgift og det er kjøperen selv som skal beregne avgiften. Dette kalles for snudd avregning eller omvendt avgiftsplikt. Det vanlige er jo at selgeren beregner merverdiavgiften, men ved import er avgiftsplikten snudd og pålagt kjøperen.

Med fjernleverbar tjeneste menes tjenester hvor utførelsen eller leveringen ikke knyttes til et bestemt fysisk sted. Det er ikke avgjørende om tjenesten rent faktisk er fjernlevert, men om den etter sin natur kan fjernleveres.

Eksempler på fjernleverbare tjenester er:

- tjenester som leveres via Internett

- andre elektronisk leverte tjenester som telekommunikasjon og software

- reklametjenester

- konsulenttjenester

- advokattjenester

- utleie av arbeidskraft

- formidlingstjenester (men ikke eiendomsmegling)

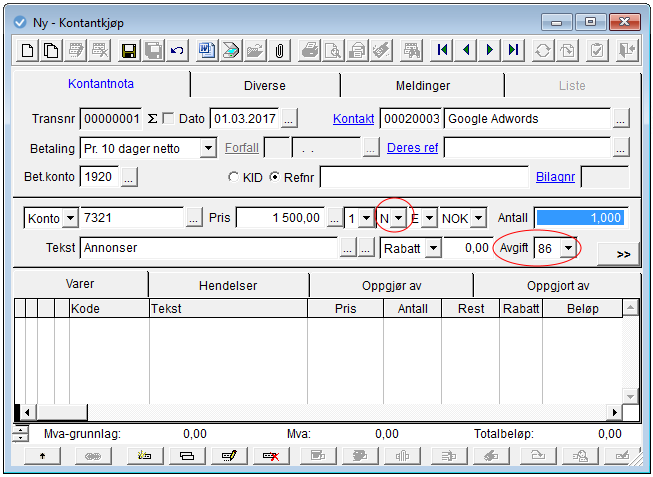

Registrering av kjøpet

I feltet Bet.konto (betalingskontoen) foreslår programmet konto 1920 Banken, som er riktig siden kjøpet er gått ut av bankkontoen på registreringsdatoen. I feltet Konto angir vi kontoen kjøpet gjelder. Alternativt kan vi bytte fra Konto til Vare i nedtrekksmenyen og heller angi varekode. Da benytter programmet kontoene fra varen ved bilagsføringen.

I Pris legger vi inn fakturabeløpet omregnet til NOK og passer på å indikere at beløpet er angitt Netto, altså uten mva. I Avgift foreslår programmet kode 86 (importkode, tjenester) siden vi har valgt en tjenestekonto og angitt et annet land enn Norge i adresseopplysningene til leverandøren. Vi aksepterer avgiftskoden og klikker så Ins-knappen ![]() for å legge registreringen ned på skillekortet Varer:

for å legge registreringen ned på skillekortet Varer:

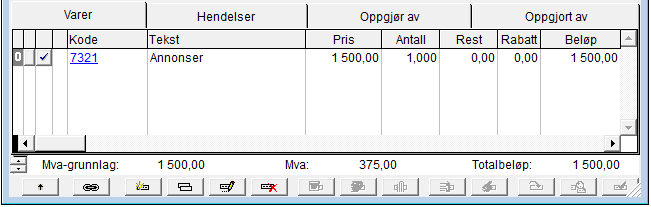

Da er den inngående fakturaen ferdig ført og vi klikker Lagre-knappen ![]() for å bilagsføre den.

for å bilagsføre den.

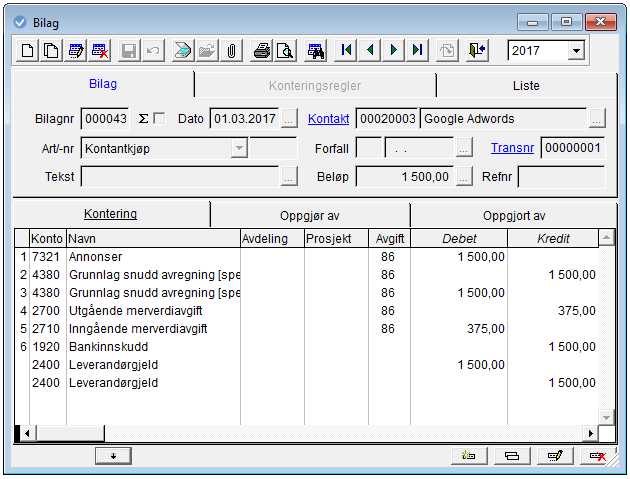

Her er bilaget som programmet oppretter automatisk i det vi lagrer:

Som vi ser av konteringene, har programmet beregnet utgående og inngående merverdiavgift med samme beløp. Dermed belastes ikke virksomheten med avgiften, akkurat som om tjenesten var kjøpt innenlands.

Virkninger på mva-meldingen

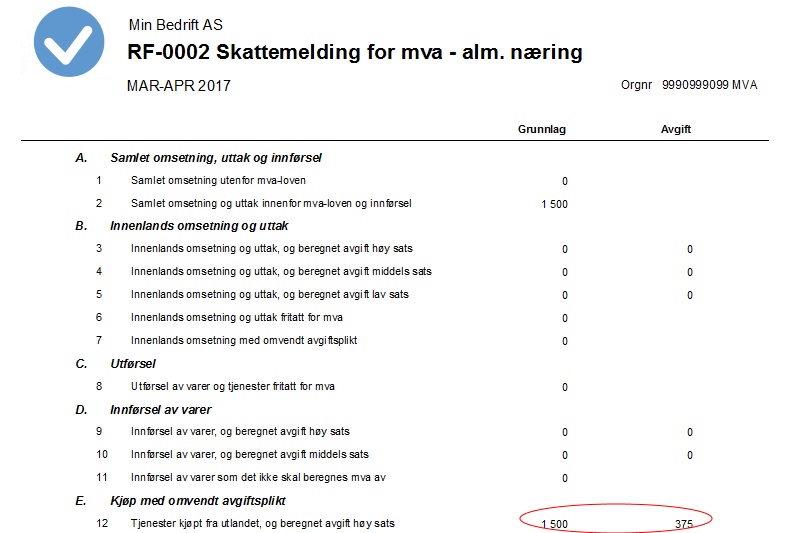

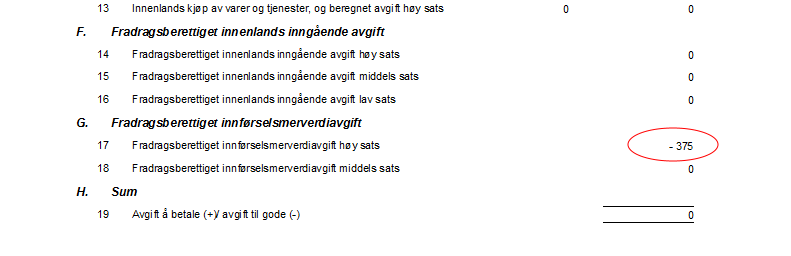

Nedenfor ser du virkningen av registreringene på skattemeldingen for mva.

Alle merverdiavgiftsregistrerte virksomheter måtte fra og med 1. termin 2017 levere skattemelding for merverdiavgift som erstattet omsetningsoppgaven for merverdiavgift, samt føre regnskapet med konti, mva-koder og regnskapssystem tilpasset den nye mva-meldingen.

Du vil se at den utgående innførselsmerverdiavgiften (post 12) og den fradragsberettigete inngående innførsels-merverdiavgiften (post 17) er like store og til sammen gir null i avgiftsbelastning.

Alle er merverdiavgiftspliktige ved import av tjenester

Legg merke til at alle næringsdrivende – både mva-registrerte og ikke-registrerte – samt offentlige virksomheter har plikt til å behandle fjernleverbare tjenester fra utlandet på denne måten.

Dersom kjøperen ikke driver avgiftspliktig omsetning (f.eks. fysioterapeuter, leger, bank, forsikring eller undervisningsinstitusjoner) må det innberettes utgående innførselsmerverdiavgift kvartalsvis på RF-0005 Skattemelding omvendt avgiftsplikt. Dette er et eksempel på at man kan være avgiftspliktig uten å være registrert i Merverdiavgiftsregisteret.

Om virksomheten ikke var mva-registrert, måtte vi i stedet ha valgt avgiftskode 87 Tjenester kjøpt fra utlandet uten fradrag for mva, høy sats ved registreringen av fakturaen ovenfor.

Les også: Vareimport og mva

Ajour

Vi hjelper småbedrifter å lykkes

Med Ajour Office klarer du både å drive firmaet, fakturere og føre regnskapet selv!

Har du spørsmål eller kommentarer? Send oss en melding her på siden, diskuter i Ajour Brukerforum eller spør vår regnskapsfører.